내용 요약

1. 포스코케미칼 기업분석

2. 에코프로비엠 기업분석

3. 엘앤에프 기업분석

2차 전지 핵심 소재 중 단연 1등인 양극재는 양극을 이루며 배터리 특성을 결정하는 중요한 요소입니다.

양극재는 배터리의 용량과 전압을 결정하고 리튬이온 전지 재료비에서 약 40~45% 비중을 차지해 원가에서 가장 큰 부분을 차지합니다.

현재 중대형 2차전지에 가장 많이 쓰이는 양극재는 NCM(니켈, 코발트, 망간)으로 니켈의 함량이 높을수록 좋습니다.

1. 포스코케미칼

1) 회사 소개

포스코케미칼은 국내 유일의 흑연계 음극재 회사이자 40,000톤/년(2020년)의 Hi-Ni계 양극재 생산 capa를 보유한 국내 유일 음/양극재 소재를 동시 생산 및 납품하는 이차전지 소재사입니다.

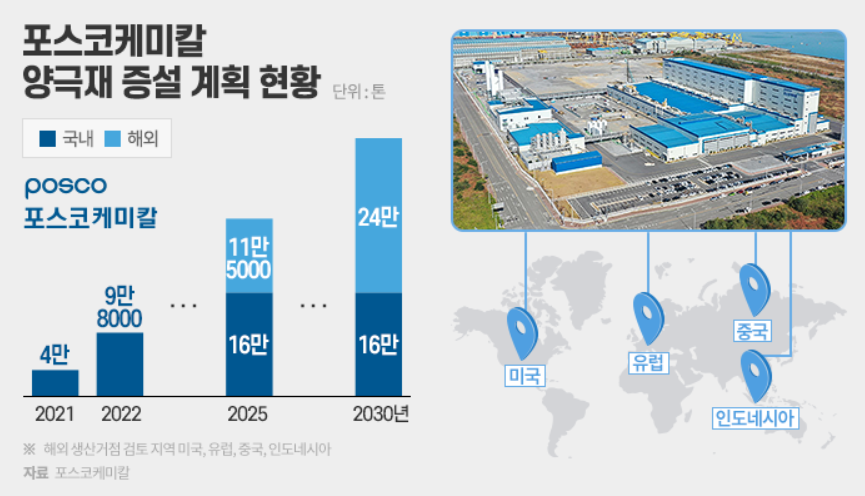

양극재 사업부문은 2019년 포스코ESM 인수를 통해 양극재사업에 진출하여 광양 1,2 단계 준공(30,000톤) 및 광양 3,4 단계 증설(58,000톤/~2022년 준공)을 진행하고 있으며 고용량 Hi-Ni계 NCM을 양산, 최근 NCMA, 전고체 전지용 양극재, Co-free NMx 등 빠르게 변화하는 전기차 시장에 발맞춰 기술개발 및 성장이 이루어지고 있는 사업부입니다.

최근 12월 13일에 3만 톤 총 2,991억 원 규모의 양극재 5단계 증설 투자로 23년까지 포항에 6천억 원을 투자해 연간 6만 톤 규모의 양극재 생산공장을 건립할 예정입니다.

2030년까지 양극재는 현재 4만 t에서 40만 t으로, 음극재는 4만 4000t에서 26만 t으로 양산 능력 확보를 단계적으로 추진해 양·음극재 글로벌 시장 점유율 20%, 매출액 연 23조 원을 달성할 계획입니다.

2) 투자 현황

포스코케미칼의 양극재 주 고객사는 LG에너지솔루션과 GM입니다.

LG에너지솔루션과 강한 관계를 가지고 있으며 미국 1위 자동차 업체 GM과도 밀접한 관계를 유지하고 있습니다.

포스코케미칼에서 생산하는 양극재 대부분을 LG에너지솔루션에 납품하고 있으며 LG에너지솔루션과 GM의 합작사인 얼티엄셀즈 1공장에 독점으로 양극재를 공급하고 있습니다.

현재 얼티엄셀즈 2 공장도 추진중이며 2공장도 포스코케미칼 독점계약이 되지 않을까 싶습니다.

12월 2일에는 글로벌 2차 전지 소재업체 최초로 미국 제너럴모터스(GM)와 합작법인을 설립한다고 발표했습니다.

첫 해외생산 거점으로 미국을 선택했으며 합작법인은 23년부터 하이니켈 양극재를 생산하게 됩니다.

3) 강점

LG에너지솔루션과 GM이라는 안정적인 고객사를 확보한 상태이고 추가로 다양한 고객사와 협의 중입니다.

모기업인 포스코가 미래 먹거리로 2차 전지 소재를 선택했으면 원료 확보 등 모기업의 든든한 지원으로 원가절감을 통한 규모의 경제를 이룰 것으로 예상됩니다.

4) 매출 현황

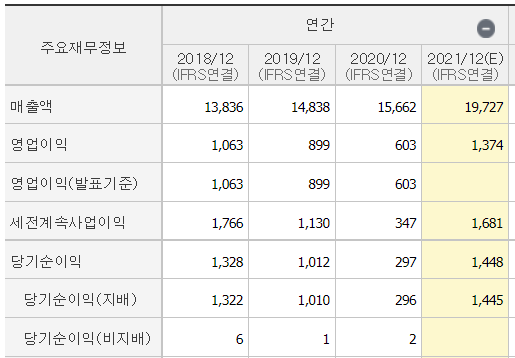

본격적으로 2차 전지 소재(양극재, 음극재) 매출이 잡힌 2020년 대비 2021년 2배 이상의 성장을 보여주고 있습니다.

5) 주가

고점 184,500원 대비 28% 하락한 144,000원이고 공매도의 영향으로 주가가 눌려 있는 상태입니다.

14만 원은 유지하고 있기 때문에 지금 진입해도 좋은 가격이라고 생각합니다.

2. 에코프로 비엠

1) 회사 소개

에코프로 비엠은 2012년 NCM811 계열의 '전기자동차용 양극소재 CSG'를 개발하여 2018년 세계 최초 양산화에 성공하였습니다.

공시대상기간(2021.05.01 ~ 2021.06.30) 동안 NCA/NCM을 포함한 당사 양극활물질은 약 5,715억 원의 매출 성과를 달성하였습니다. (연결 재무제표 기준) 전지재료 계열사를 기반으로 원가 품질 및 가격 경쟁력 확보를 위한 업스트림 밸류 체인을 형성하여 경쟁사 대비 차별화된 원료 및 가격 경쟁력 보유를 목표하고 있습니다.

현재 기술력으로는 최고이고 글로벌 시장 점유율 2위를 차지하고 있습니다.

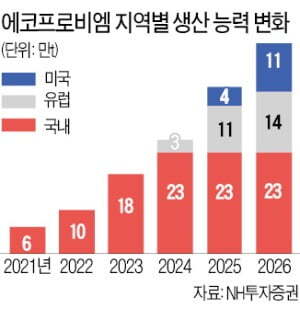

2026년까지 현재 6만 톤에서 48만 톤까지 양산능력을 갖출 예정입니다.

2) 투자 현황

삼성 SDI와 강력한 협력관계를 유지하고 있으며 SK온과도 좋은 관계를 유지하고 있습니다.

올해 9월에는 SK온과 10조 원 규모의 계약을 체결하며 주가가 급등하기도 했습니다.

3) 강점

하이니켈(90% 이상) 기술력과 자금조달 문제로 헝가리 공장 투자가 연기되었지만 오는 2026년까지 북미∙유럽에 2조 8000억 원을 투자하는 등 활발한 투자로 성장성이 기대됩니다.

4) 매출 현황

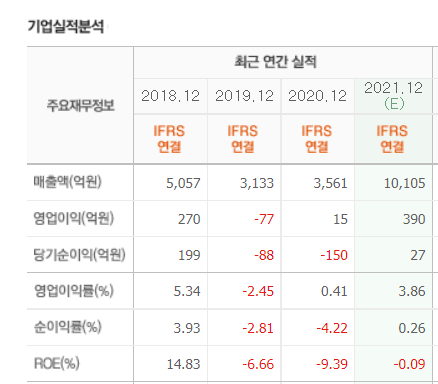

매년 꾸준한 성장세를 보여주고 있으면 2020년 대비 2021년 2배 이상의 영업이익을 기록했습니다.

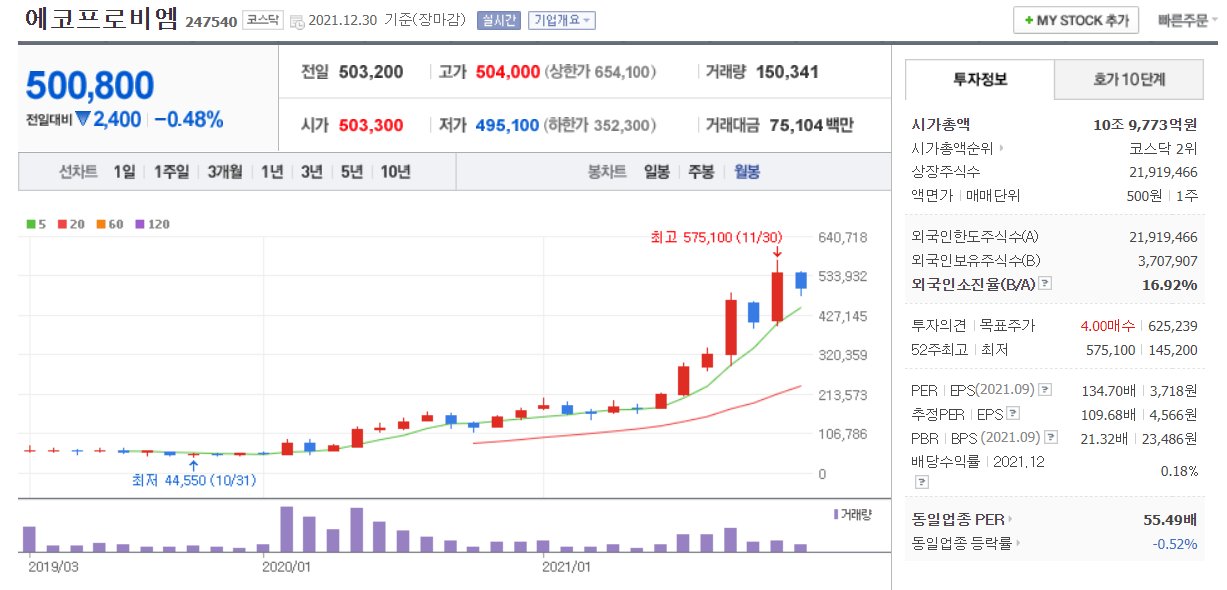

5) 주가

고점 대비 15% 하락한 상태이지만 16~20만 원 횡보하던 2020년 말 ~ 2021년 초 대비 3배 이상 주가가 올랐습니다.

3. 엘앤에프

1) 회사 소개

엘앤에프는 2000년 7월 LCD용 BLU를 제조, 판매하는 목적으로 창업하였으며, 2005년 8월 자회사인 엘앤에프신소재를 설립하여 리튬이온 이차전지용 양극활물질 사업을 시작했습니다.

2016년 2월, 엘앤에프와 엘앤에프신소재의 합병을 통해서 주력사업인 양극활물질 사업 분야에서 글로벌 초일류 기업으로 거듭나기 위한 전략과 자원의 효율적인 수립 및 재배치를 완료하여 글로벌 성장의 기반을 돈독히 구축하였습니다.

또한 합병 시너지를 통해서 그린에너지 소재뿐 아니라 다양한 전자 소재 분야에서 차세대 item의 개발 및 사업화에 박차를 가하게 되었습니다.

2) 투자 현황

현재 5톤에서 25년까지 20톤 양산능력을 갖출 예정입니다.

3) 강점

에코프로비엠과 더불어 최고 수준의 기술력을 보유하고 있으며 LG에너지솔루션, 삼성 SDI, SK온, 테슬라 등의 고객사를 두고 있습니다.

4) 매출 현황

작년 2021년에 흑자전환했으면 올해부터 매출이 폭발적으로 늘어날 것으로 예상됩니다.

5) 주가

고점 대비 15% 하락한 주가를 기록 중이며 2020년 말 4만 원에서 7만 원까지 오른 후 작년 한 해 동안 3배 이상 주가가 올랐습니다.

글로벌 시장에서 포스코케미칼, 에코프로비엠, 엘앤에프 국내 양극대 3대장의 활약이 기대가 됩니다.

참고로 포스코케미칼은 포스코 핏줄, 에코프로비엠은 삼성 핏줄, 엘앤에프는 LG 핏줄로 든든한 뒷배가 있습니다.

'전기차' 카테고리의 다른 글

| [스토브리그] FA NC 내야수 박민우, 8년 총액 140억 잔류! (0) | 2022.11.23 |

|---|---|

| [보조금] 중국 전기차 보조금 올해 연말까지만 지급! 2022년 바뀐 국내 전기차 보조금 알아보기! (4) | 2022.01.05 |

| [전기차 시리즈 2편] 전기차에 사용되는 배터리 종류 그리고 2차전지 소재기업 소개 (11) | 2021.12.29 |

| [전기차 시리즈 1편] 21년 글로벌 전기차 판매량과 배터리 판매량 그리고 22년 글로벌 전기차 시장 전망 알아보기! (4) | 2021.12.29 |

최근댓글